Cómo es la oferta de fusión de BBVA y

Sabadell?

La oferta de fusión de BBVA y Sabadell no es algo nuevo. Al contrario, ambas compañías ya

mantuvieron conversaciones en el año 2020, aunque las negociaciones fracasaron rápidamente.

Por aquel entonces, BBVA quiso aprovecharse de la mala situación que atravesaba la

entidad catalana, a la que se le acusaba de tener una red comercial envejecida,

mucha exposición al crédito de pymes y una filial británica en pérdidas. Pero desde entonces la

situación ha cambiado mucho, la exposición a crédito empresarial se ha convertido en una

fortaleza con la subida de los márgenes de interés, ha realizado varios programas de reducción

de costes y su filial británica ya es rentable, lo cual le ha permitido multiplicar por cuatro

su valoración.

La oferta actual consiste en un canje de acciones, concretamente en un título de nueva emisión de

BBVA por cada 4,83 acciones de Sabadell, a la que valora en 12.000 millones de euros, que

suponía una prima del 30% sobre el cierre de ambas entidades del pasado 29 de abril, del 42%

sobre las cotizaciones medias ponderadas del último mes o del 50% sobre las cotizaciones medias

ponderadas de los últimos tres meses y con un 16% de participación de la entidad resultante para

los accionistas de Sabadell.

Sin embargo, al igual que ocurrió entonces, el consejo directivo de Sabadell ha rechazado la propuesta de fusión porque infravalora

significativamente el proyecto y sus perspectivas de crecimiento, por lo que prefiere navegar en

solitario, ya que consideran que como entidad independiente generará un mayor valor para sus

accionistas.

En ese escenario, las alternativas del grupo presidido por Carlos Torres para hacerse con el

banco catalán se reducían a tres: mejorar la oferta, retirarse o hacer una OPA hostil. El

consejo de BBVA ha decidido inclinarse por esta última opción y lanzar una OPA hostil sobre

Sabadell ofreciendo a todos los accionistas de este banco el mismo precio que proponía en el

acercamiento al consejo de Sabadell en el último día del mes de abril, condicionada a alcanzar

más del 50% de aceptación de los accionistas.

Qué es una OPA?

Es una operación que presenta una entidad para adquirir otra empresa que cotiza en bolsa

incidiendo de forma drástica sobre su valor. Existen varios tipos de OPA, principalmente

la amistosa y la hostil.

Se consideran opas amistosas si se presentan tras un acuerdo entre la sociedad oferente y los

accionistas significativos o el consejo de administración de la sociedad opada. Si no existe

acuerdo previo suelen denominarse opas hostiles, aunque este calificativo no debe prejuzgar su

posible interés para los accionistas.

Cuáles son los próximos

pasos para la fusión de BBVA y Sabadell?

En primer lugar BBVA tiene previsto presentar la solicitud de autorización de la OPA a la

CNMV, junto con un proyecto explicativo y el resto de documentos complementarios,

en el plazo máximo de un mes que marca la ley desde la fecha en que se haya hecho pública la

decisión de formular la oferta.

Después el consejo de Sabadell tendrá unos días para valorar de nuevo la oferta y, una vez que la

rechazase, empezaría el momento de los diferentes organismos supervisores y reguladores del

mercado.

En el caso de España, intervendría la Comisión Nacional de los Mercados y la Competencia (CNMC)

para determinar hasta qué punto es válida la concentración que generaría en el sector

financiero y el impacto que tendría en los clientes. Al tratarse de dos bancos de

la zona euro, el Banco Central Europeo (BCE) también tiene que pronunciarse sobre la operación

Una vez aprobadas todas las autorizaciones pertinentes, BBVA estará obligado a convocar una junta

de accionistas extraordinaria en la que deberá aprobar la ampliación de capital necesaria para

acometer la operación.

Según ha explicado el consejero delegado de BBVA, Onur Genç, recabar las autorizaciones necesarias y realizar la

junta de accionistas llevaría unos seis meses. A partir de ahí, el banco lanzaría

propiamente la OPA sobre Sabadell, que se extendería un máximo de 70 días, tiempo

en el que los accionistas de Sabadell tendrían que tomar su decisión final.

A todo esto hay que sumarle el plano político, que en estos momentos parece el más complicado de

todos y desde el gobierno ya se ha afirmado que serán ellos quienes tengan la última palabra. De

hecho, el ministro de Economía, Carlos Cuerpo, ha comentado que provocaría «daños muy lesivos»

por su poder de fijación de precios y reducción de empleo.

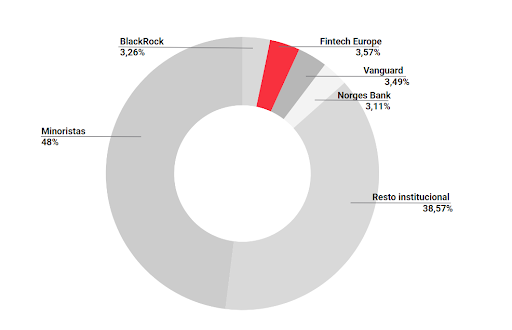

Actualmente un 52% de su capital está en manos de grandes fondos de inversión frente a un

47% restante que pertenece a inversores minoristas. Entre los grandes fondos se

sitúan BlackRock, Vanguard o Norges Bank, algunos de ellos presentes también en el capital de

BBVA, de hecho entre todos los accionistas que tienen en común suman el 21% del capital total de

Sabadell, por lo que sí Carlos Torres, cuenta con su respaldo tendrán mucho ganado.

Si más del 50% de ellos la acepta, la operación de fusión de BBVA y Sabadell seguirá adelante. Si

no supera ese porcentaje, se rechazaría en ese mismo momento. Ninguno de los inversores supera

actualmente el umbral del 4% de propiedad. Bank of America aflora brevemente en 2022 una

participación superior al 6%, pero se desprendió de ella apenas dos días después. El inversor

mexicano David Martínez Guzmán, a través de su compañía Fintech Europe, es el segundo mayor

propietario, con un 3,49%.

![Fusión BBVA y Sabadell]()

Un gigante en el sector bancario

La fusión de BBVA y Sabadell provocaría que la entidad resultante fuera la segunda entidad más

importante en España. Con una capitalización estimada en unos 70.000 millones de euros,

el grupo fusionado se ubicaría como el tercero en Europa, después de BNP

Paribas y el Santander.

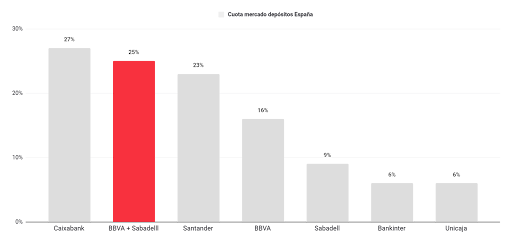

Con datos a cierre de marzo, el banco fusionado tendría un total de activos en España de 688.363

millones de euros, por lo que se situaría por delante de CaixaBank, que cerró

el trimestre con 613.457 millones de euros. A más distancia se situaría Santander, con 468.807

millones en activos en España.

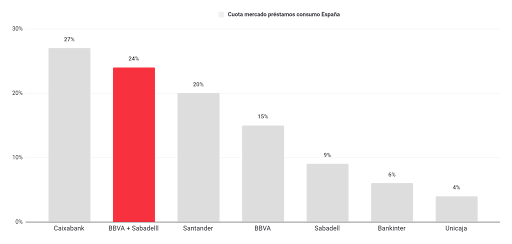

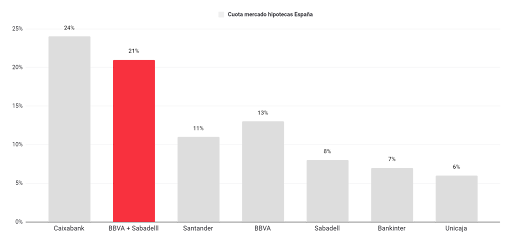

No obstante, en el resto de métricas y variables, CaixaBank seguiría aguantando por poco

la primera posición. Por ejemplo, si en lugar de mirar los activos totales se

observan los préstamos a la clientela, CaixaBank cerró marzo con 344.697 millones de euros,

mientras que los balances de BBVA y Sabadell suman unos préstamos a la clientela de 327.353

millones de euros. En depósitos, CaixaBank seguiría siendo la opción preferida de los españoles,

con 402.544 millones de euros, frente a los 395.902 millones de BBVA-Sabadell. Santander

seguiría por debajo en estas dos métricas, con 245.231 millones en préstamos a clientes y

319.431 millones en depósitos. El banco resultante tendría un 25% de los depósitos y un 22% del

crédito que se concede en este país.

Además, la entidad resultante de la fusión de BBVA y Sabadell tendría 135.462 empleados y una red

de 7.115 oficinas.

![Fusión BBVA y Sabadell gráfico barras]()

![Fusión BBVA y Sabadell gráfico barras]()

![Fusión BBVA y Sabadell gráfico barras]()

Qué

estrategias defensivas puede desplegar Sabadell ante la OPA lanzada por BBVA?

No consideramos a día de hoy como una alternativa sólida la búsqueda de un caballero blanco

(otras empresa que saliese en rescate de Sabadell, bien a través de una fusión o adquisición).

Dentro de todas las posibilidades que podrían darse en el mercado, la fusión con Unicaja o con

Bankinter serían los únicos movimientos que podrían generar un impulso significativo en

su cuota de mercado, y que podría significar un auténtico golpe de timón, pero si

el mensaje de la dirección de Sabadell, es confiar en su propio crecimiento, creemos que

carecería de sentido.

Es atractiva la

oferta de fusión de BBVA y Sabadell para los inversores?

La prima del 30% que se iba a pagar el 29 de abril ya ha cotizado y, desde entonces, las fuertes

caídas de BBVA, unido al avance de Sabadell, hacen que el atractivo a precios actuales se haya

erosionado enormemente ya que hay que recordar que al tratarse de un canje, la prima depende de

lo que hagan ambas acciones en

bolsa.

Pese a que la prima actual dados los movimientos del mercado no es muy elevada, la

sociedad conjunta resultante de la operación tendría una posición competitiva muy

fuerte. Por un lado, quedaría como el segundo en la cuota de mercado de préstamos

en España, a la vez que continúan siendo la mayor entidad de México o Turquía. Además, la

combinación de banca minorista y el segmento de pymes posicionaría a la nueva sociedad en una

situación muy potente.

Qué

probabilidades hay de que BBVA mejore su oferta de fusión con Sabadell?

Las explicaciones del presidente del BBVA parecen descartar de manera tajante una mejora

de las condiciones propuestas. Mantener las acciones de Sabadell por tanto deberían

sustentarse en el comportamiento y crecimiento de la propia compañía, que hasta ahora ha

demostrado que en un entorno de subidas de tipos como el actual, ha generado importantes

plusvalías para sus accionistas.

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una

recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se

incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de

Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y

objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y

está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin

tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa

ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o

comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o

previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados

futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición

o disposición de instrumentos financieros, realizados con base en la información que contiene la

presente comunicación publicitaria.